Расчет прибыли предприятия лежит в основе оценки эффективности коммерческой деятельности компании. Не зная этого показателя, невозможно принимать верные стратегические решения по планированию и развитию бизнеса, правильно оптимизировать производственные циклы и надеяться на рост доходов.

Существуют различные методики расчета прибыли. Выбор того или иного способа зависит от целей, стоящих перед владельцем компании. В материале приведены общие формулы, уделено внимание некоторым важным нюансам расчета прибыли предприятия.

Виды прибыли предприятия

Разберемся, что такое прибыль предприятия, ее виды и методика расчета. Для предприятий прибыль служит отражением эффективности работы. По этому показателю можно сделать вывод о рациональности расходования ресурсов компании. Полученный доход служит источником инвестиций в развитие бизнеса и выплаты процентов учредителям.

Анализ колебания размера прибыли позволяет точно оценивать потенциал для развития компании. Объем полученного дохода зависит от размера спроса на продукт предприятия.

Чтобы иметь точное представление о состоянии бизнеса, расчет прибыли предприятия производится в начале и в конце отчетного периода.

Методы расчета прибыли предприятия могут быть разными. Выбор конкретной методики зависит от разновидности исследуемого дохода:

- Валовая прибыль – рассчитывается путем вычитания из суммы доходов от реализации показателя себестоимости. Этот вид показывает, насколько эффективным является бизнес.

- Прибыль от продаж – результат работы предприятия, выраженный в финансовом эквиваленте. Для расчета этого показателя необходимо найти разницу между значениями валовой прибыли и суммой затрат, включающей все административные и коммерческие расходы (без акцизных платежей и налога на добавленную стоимость).

К полученному результату следует добавить остатки на складе продукции, существовавшие на начало отчетного периода, а также товары, которые были выпущены в этот период без тех, что запланированы к продаже в последующем отчетном периоде.

Читайте также: Расходы организации

Обычный учетный период составляет квартал (3 месяца) или год.

П = В × Ц — В × С, или П = (Ц — С) × В,

в этой формуле

В – производство товаров в количественном исчислении объема;

Ц – стоимость одного изделия (без акцизных платежей и налога на добавленную стоимость);

С – себестоимость одного изделия.

- Прибыль до налогообложения (балансовая прибыль) включает расходы и доходы, связанные с операционной и другой деятельностью, без затрат на реализацию продукции. Данный показатель демонстрирует, насколько эффективно работает предприятие.

- Налогооблагаемая прибыль вычисляется в процессе выявления налогооблагаемой базы в соответствии с существующими нормами законов.

- Чистая прибыль (прибыль, подлежащая распределению) – направляется на удовлетворение потребностей предприятия. Формула расчета чистой прибыли предприятия – вычитание из суммы отложенных обязательств по налогам и прибыли до уплаты налогов суммарного значения актуального к уплате налога на прибыль и отложенных налоговых активов.

- Операционная прибыль получается путем вычитания из суммы общей прибыли операционных расходов, связанных с покупкой/производством комплектующих и переработкой сырья.

- Нормальная прибыль представляет собой размер дохода, который нужно получить для дальнейшего ведения бизнеса. Этот показатель определяется сферой деятельности предприятия и альтернативными возможностями инвестирования активов.

- Хозяйственная прибыль рассчитывается путем сложения экономической и нормальной прибыли.

- Нераспределенная прибыль получается вычитанием дивидендов из показателя чистой прибыли.

- Плановая прибыль определяется на основании запланированных показателей объема производства, себестоимости и стоимости продаж, которые запланированы на дату окончания действующего отчетного периода.

Общие формулы расчета прибыли предприятия

Расчет показателей прибыли предприятия можно определить с помощью выручки. Она в свою очередь вычисляется как произведение цены за единицу товара на количество реализованной продукции. Существует несколько видов прибыли, каждый из которых может быть найден из первичного дохода.

Формула для расчета поступления выручки: TR = P × Q, где

TR (total revenue) – выручка в рублях;

P (price) – стоимость в рублях;

Q (quantity) – количественные характеристики продукции в рублях.

Читайте также: Снижение затрат на производство

Формула для расчета маржинальной прибыли: MP = TR — VC, где

MP (marginal profit) – маржинальная прибыль в рублях;

TR (total revenue) – поступление выручки в рублях;

VC – соотношение переменных затрат к объему продукции в рублях.

Формула для расчета валовой прибыли: GP = TR — TCтехн, где

GP (gross profit) – показатель валовой прибыли в рублях;

TR (total revenue) – размер полученной выручки в рублях;

TCтехн (total cost) – себестоимость продукции согласно технологии производства в рублях.

Полученная прибыль от реализации вычисляется по формуле: RP = TR — TC, где

RP (realization profit) – реализационная прибыль в рублях;

TR (total revenue) – размер реализационной выручки в рублях;

TC (totalcost) – совокупная себестоимость в рублях.

Формула для расчета балансовой прибыли: BP = RP — OE + OR, где

BP (balanced profit) – балансовая прибыль в рублях;

RP (realization profit) – размер реализационной прибыли в рублях;

OR (other revenue) – остальной доход в рублях;

OE (other expenses) – остальные доходы в рублях.

Формула для расчета операционной прибыли: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль в рублях;

PC (percent) – выплата по процентам в рублях.

Формула для расчета чистой прибыли: NP = BP — T, где

NP (net profit) – чистая прибыль в рублях;

BP (balanced profit) – прибыль по балансу в рублях;

T (taxes) – размер налоговых выплат в рублях.

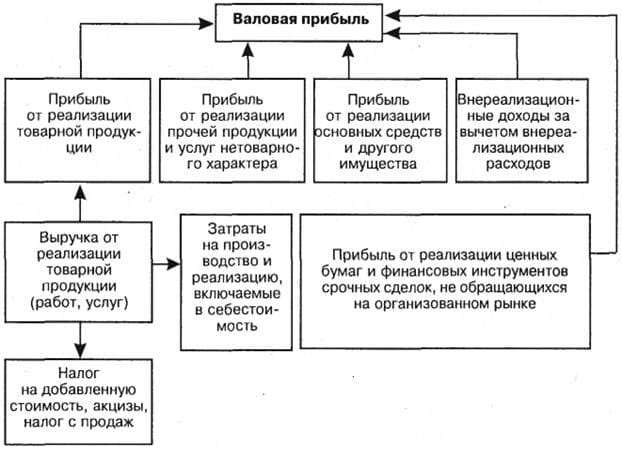

Подробнее о расчете валовой прибыли предприятия

Рассмотрим подробнее валовую прибыль. Она является первым шагом, который рассчитывается по формуле ниже. ВД – валовый доход, С – себестоимость продукции, НДС, АКЦ, Т – налоговая нагрузка, которая входит в цену каждой единицы продукции:

ВП = ВД — Срт — НДС — АКЦ – Т.

Что такое себестоимость продукции? Под этим понятием собираются такие расходы производственного и технологического характера, как ежемесячная амортизация, цена сырья, сумма зарплаты сотрудников и прочие производственные расходы.

НДС и акцизы увеличивают стоимость каждой единицы произведенного продукта, поскольку являются частью цены. Как только товар реализован, налоги перечисляются в бюджет государства, поэтому они не влияют на валовую прибыль предприятия.

Что касается тарифов на доставку, то их определяют согласно договору. Оплата производится после предоставления услуги.

Здесь также определяется себестоимость товара. Она бывает фактической и плановой. Анализируется полученное превышение расходов или экономия, а также возможные причины подобного итога.

Далее необходимо рассмотреть операционную прибыль компании.

Нюансы расчета операционной прибыли предприятия

Операционная прибыль имеет и другие названия, например, прибыль от продаж и прибыль от реализации. Она рассчитывается как разница между валовой прибылью и операционными расходами (Д — Р).

Читайте также: Наставничество в бизнесе

Стоит также добавить, что операционные расходы не являются частью себестоимости, то есть это такие затраты предприятия, которые не связаны с основной деятельностью напрямую.

Операционными расходами являются затраты на:

- хранение продукции;

- рекламу товара;

- перевозку;

- оплату арендных помещений для производства и складирования;

- заработную плату отдела сбыта и снабжения;

- заработную плату аппарата управления;

- другие непроизводственные затраты.

При этом к операционным доходам можно отнести:

- платежи по договору ренты;

- платежи от арендованных площадей;

- прибыль от ценных бумаг;

- другие доходы подобного характера.

Порядок расчета прибыли предприятия на этой стадии предполагает анализ непроизводственных издержек в сравнении с прошлыми периодами.

Прибыль компании, полученная путем реализации продукции, также является операционной прибылью. Это относится к тем предприятиям, которые оказывают услуги в сфере строительства и монтажа, торговли и снабжения, транспорта.

В зависимости от сферы деятельности она определяется следующим образом:

- компании, предоставляющие услуги в сфере строительства, принимают себестоимость фактическую в качестве прибыли от законченных и одобренных работ;

- предприятия в сфере торговли рассчитывают прибыль как разность между полученной от реализации продукции, выручкой и издержками обращения;

- транспортные фирмы определяют прибыль, вычитая из выручки стоимость расходов на эксплуатацию.

Далее переходим к балансовой прибыли, которая является одним из ключевых финансовых показателей, составляющих бухгалтерскую отчетность.

Читайте также: Сегментация клиентов

Методика расчета балансовой прибыли предприятия

Если расшифровать содержащуюся в значениях балансовой прибыли информацию, то можно вычислить данные по налоговым расчетам, а также выяснить, способна ли компания к самостоятельной окупаемости и финансированию.

Балансовая прибыль состоит из следующих данных:

- ОП – операционная прибыль;

- ППР – прибыль/убыток от прочей реализации;

- ВП – внереализационная прибыль/убыток (прочие доходы — прочие расходы).

Отсюда вытекает следующее:

БП = ОП + ППР + ВП.

Под ППР понимается продажа ОС компании, имеющихся материалов и сырья, другого имущества. Может быть прибыльной и убыточной.

После продажи основных средств предприятия рассчитывается финансовый результат, который может быть положительным или отрицательным. Вычислить его можно как разницу между продажной ценой ОС и остаточной стоимостью. Также учитываются подготовительные и транспортные расходы.

Читайте также: Разработка фирменного стиля компании

Материалы с истекшим сроком годности, неподходящее для использования сырье относятся к убыткам от прочей реализации.

К ВП (доходы/убытки) можно отнести:

- выплаты по штрафам;

- прибыль прошлых лет;

- расходы в связи со стихийными бедствиями;

- разность между доходом по переоценке продукции;

- списание безнадежной дебиторской задолженности.

Из рассчитанного показателя вычитается стоимость вкладов в УК, займов и прочих кредитов, которые не подлежат обложению налогами.

Исходя из показателей балансовой прибыли, подлежащей налогообложению, рассчитывается сумма налога по определенному проценту. После этого, компания получает чистую прибыль, то есть тот размер денежных средств, который остался после всех необходимых налоговых выплат.

Чаще всего деятельность компании направлена на получение настолько большой чистой прибыли, насколько это возможно после проведенных выплат в бюджет.

Предприятие анализируется с экономической точки зрения с помощью полученных данных балансовой прибыли. Главная цель – установить верный курс, позволяющий снизить возможные затраты и увеличить доходы.

Пример расчета прибыли и рентабельности предприятия

Чтобы получить представление о том, как производится расчет прибыли предприятия, возьмем пример компании «Бета».

Компания получила заказ на производство 10 000 дополнительных единиц товара. По условию задачи необходимо вычислить, какую минимальную стоимость нужно установить, чтобы прирост прибыли составил 20 000 рублей. При этом текущий объем продаж составляет 50 000 ед. × 25 руб.

Расчет прибыли предприятия (таблица от компании «Бета»):

| Показатели | Текущий | Прогноз |

| Количество продукции | 50 000 | 60 000 |

| Реализация | 1 250 000 | 1 372 400 |

| Прямые материалы | 120 000 | 144 000 |

| Прямой труд | 200 000 | 248 000 |

| Непостоянные накладные затраты (30 % от прямого труда) | 60 000 | 74 400 |

| Постоянные накладные затраты | 100 000 | 108 000 |

| Всего (расходы) | 480 000 | 574 400 |

| Расходы реализации и администрирования (всего): | 90 000 | 98 000 |

| Переменные (в т. 0,4 руб. за 1 ед.) | 60 000 | 68 000 |

| Постоянные | 30 000 | 30 000 |

| Чистая прибыль | 680 000 | 700 000 |

Поскольку заказ на производство является дополнительным, то подразумевается, что договор уже был заключен. Поэтому затраты остаются практически без изменений, кроме того, что:

- покупатель оплачивает затраты на транспорт;

- на четверть вырастет количество прямых затрат, чтобы провести обработку товара;

- единичное использование специальной оснастки для заказа, которое обойдется в дополнительные 8 000 рублей.

Читайте также: Уникальное торговое предложение

Предварительные вычисления:

| Показатели | Удельные затраты (на ед.) |

| Прямые материалы (120 000/50 000) | 2,4 |

| Прямой труд (200 000/50 000) | 4,0 |

| Непостоянные расходы реализации и администрирования (60 000/50 000) | 1,2 |

Прогнозный отчет о прибылях и убытках выглядит следующим образом:

- Прямые материалы = (2,4 × 60 000) = 144 000.

- Прямой труд = 200 000 + (10 000 × (4,0 × 1,2)) = 248 000.

- Переменные накладные расходы = (248 000 × 0,3) = 74 400.

- Постоянные накладные расходы = (100 000 + 8 000) = 108 000.

- Переменные торговые расходы = 60 000 + (10 000 × (1,2 – 0,4)) = 68 000.

- Чистая прибыль = (680 000 + 20 000) = 700 000.

Рассчитываем цену по договору на 10 000 дополнительных единиц: 122 400 руб. (1 372 400 — 1 250 000)

Цена за единицу продукта = (1 372 400 — 1 250 000): 10 000 = 12,24 руб.

Таким образом, текущая цена составляет 25 рублей, рассчитана договорная цена, которая ниже. Что касается постоянных затрат, то текущие и прогнозные – равны (с учетом дополнительных расходов в размере 8 000 руб. на оснастку).

Анализ показателей прибыли предприятия

Проведенный расчет чистой прибыли предприятия не дает полной картины о результатах деятельности. Важно определить и качество полученной прибыли. Критерии качественности:

- Стабильно положительная или равная нулю прибыль на протяжении нескольких лет. Лучший вариант, когда чистая прибыль растет каждый год.

- Надежная. Прибыль создается в основном с помощью доходов от основной деятельности компании.

- В достаточном количестве, чтобы деятельность компании была рентабельна.

- Обеспеченная финансами. Отсутствие кредиторской задолженности, то есть полученные средства покрывают долги перед всеми контрагентами.

Читайте также: Методы привлечения клиентов

Качественная растущая прибыль называется таковой в ситуации, когда продажная себестоимость уменьшается, а выручка при этом растет. Стоит заметить, что выручка в таком случае должна увеличиваться за счет выросших объемов продаж. Уменьшение себестоимости также падает за счет снижения себестоимости за единицу товара.