Оптимизировать расходы нужно с умом. Например, если урезать зарплату работникам, они будут недовольны, пропадет мотивация приходить на работу, так как людям нечем платить ипотеку и кормить семью. О процветании компании они вряд ли будут думать. Поэтому руководителю нужно знать, какие расходы можно сокращать, а какие лучше оставить так как есть.

Классификация доходов организации

Прежде, чем перейти к расходам организации, поговорим о ее доходах.

Под доходами организации понимают экономические выгоды, полученные в следствие какого-либо актива в виде денежных средств, прав на имущество и/или поступления платежей по обязательствам, которые привели к росту капитализации предприятия. Исключение составляют вклады членов организации (собственников).

Приобретение экономической выгоды основано на создании товаров, работ и услуг, имеющих ценность для покупателя и поэтому приобретаемых им по цене, установленной продавцом.

Существует разделение доходов организаций на полученные от любого обычного вида бизнеса и прочие виды доходов в соответствии с характером и условиями их поступления.

Доходы от торговли разнообразными товарами и услугами в розницу и оптом, любые суммы денег, поступившие в счет оплаты за выполненные работы, арендные платежи, дебиторские задолженности, оплата за лицензии и роялти относятся к обычным видам доходов.

Выручка – это полученная организацией сумма оплат за товары и услуги в определенный период наличными деньгами в кассу или с помощью безналичных расчетов.

Дебиторскую задолженность предприятия составляют все обязательства, которые должны оплатить другие юридические и физические лица.

Организации и индивидуальные предприниматели, которые сдают свое имущество (здания, помещения, оборудование, другие активы) в аренду в качестве выручки получают сумму арендных платежей.

Читайте также: Снижение затрат на производство

Предприятия, занимающиеся оформлением документов, предоставлением авторских прав писателям, художникам, изобретателям и создателям новых технологий на основании патента, регистрирующим любую интеллектуальную собственность, получают выручку в виде лицензионных платежей, а также роялти за использование означенных объектов.

Прочими доходами организаций считаются:

- деньги, полученные от ведения совместных проектов;

- выручка от проданного имущества, оборудования, автотранспорта и прочих активов;

- кредиторские и депонентские задолженности, которые невозможно истребовать за давностью лет;

- подарки, денежные средства, имущество, акции, переданные безвозмездно;

- суммы процентов, полученные за использование ваших денег;

- оплата за участие в деятельности других организаций;

- деньги, полученные от начисления штрафов, пени, неустоек по различным договорам;

- доход от разницы курсов.

На показатели доходности в большей части влияют объемы продаж, здесь неважно, продает ли компания товары или оказывает услуги, цены на продукцию и дебиторская задолженность. Кроме того, нельзя не учитывать финансовую дисциплину клиентов, приобретающих в организации товары или услуги.

Дебиторская задолженность не должна иметь значительную долю в сумме доходов, так как это существенно снижает эффективность работы предприятия. В этом случае может возникнуть проблема с оплатой ежемесячных основных расходов организации: зарплата персоналу, налоги, закупка сырья и т. д.

Кризис – это особый период, когда важно быть уверенным в надежности партнерских отношений, так как это снижает риски от неплатежей клиентов. В трудные времена управленческий персонал бросает все силы на закрепление имеющихся позиций организации среди конкурентов.

Чтобы сохранить свою конкурентоспособность, маркетологи обычно в первую очередь предлагают снизить цены на товары или услуги. При общем падении спроса такое решение помогает немного повысить покупательскую активность.

11 путей увеличения доходов организации

Любой бизнесмен стремится увеличить прибыль своего предприятия, в связи с чем составляется план мероприятий.

Базовыми пунктами программы увеличения прибыли обычно являются:

- расширение ассортимента товаров и наращивание количества продаж;

- предоставление потребителям только качественных товаров и услуг;

- проведение учета и ревизий с дальнейшей продажей лишних материалов, оборудования, неиспользуемых помещений или передача в аренду;

- меры, снижающие себестоимость производимых товаров, включающие рациональное использование материалов, сырья, инструментов, оборудования, помещений, персонала, и т. д.;

- мероприятия по диверсификации производства;

- поиск новых клиентов или дистрибьюторов, открытие точек продаж;

- эффективное использование имеющихся ресурсов;

- уменьшение постоянных расходов организации;

- мероприятия, повышающие производительность труда;

- непроизводственные расходы и потери должны быть сведены к минимуму;

- модернизация и усовершенствование производственного процесса.

Читайте также: Down sell

Современная рыночная экономика основана на получении прибыли. Предприятия, ориентированные на ее рост, стремятся увеличивать объемы выпускаемых товаров для нужд потребителей при снижении производственных расходов.

Также существенное влияние на экономику в целом и развитие различных бизнес-проектов оказывает высокая конкуренция. Но ситуация экономической нестабильности, а также монополия отдельных крупных производителей приводят к искажениям в показателях чистой прибыли, так как имеется соблазн получать доход за счет установки завышенных ценников.

Надо понимать, что величина прибыли – один из важных критериев оценки работы организации, но он не всегда может служить верной характеристикой эффективности деятельности компании. Оценивать этот показатель желательно, сравнивая цифры прибыли с произведенными расходами организации или производства.

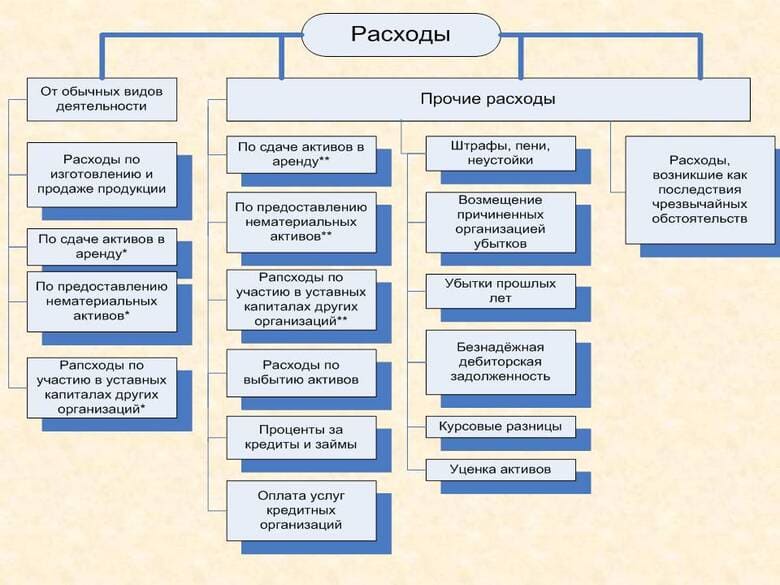

Основные виды расходов организации

Налоговый кодекс относит в расходы любые затраты или потери, зафиксированные платежными документами и имеющими отношение к функционированию организации.

В положениях ПБУ 10/99 расходы организации включают в себя выгоду, недополученную из-за того, что некоторые активы перестают приносить прибыль, а также вследствие возникновения ситуации, уменьшающей капитал предприятия. Сюда нельзя относить снижение размеров вкладов, произведенное по решению собственников имущества.

Чтобы расходы организации приняли для учета, они должны быть целевыми, оправданными и соответствующими принятым требованиям. По своей структуре издержки, в основном, соответствуют характеру и режиму работы компании, а также соотношению расходов по разным видам ресурсов, здесь имеются в виду материальные, трудовые и прочие.

Читайте также: В2С-продажи

В соответствие с видом, характером, обстоятельствами функционирования финансовые расходы организации подразделяются на:

- расходы, необходимые для нормального функционирования предприятия;

- прочие траты.

Первый вид включает затраты на изготовление и организацию продаж продуктов, на процесс выполнения услуг, на оптовую закупку товаров для их реализации в розницу, на обязательные перечисления налогов и платежи во внебюджетные фонды, на управление предприятием.

Второй вид – это расходы, которые не связаны непосредственным образом с основными процессами предприятия, и поэтому не могут учитываться, как производственные.

Для целей налогообложения принято разделение трат на те, которые касаются производства/продажи продукции, и относящиеся к внереализационным.

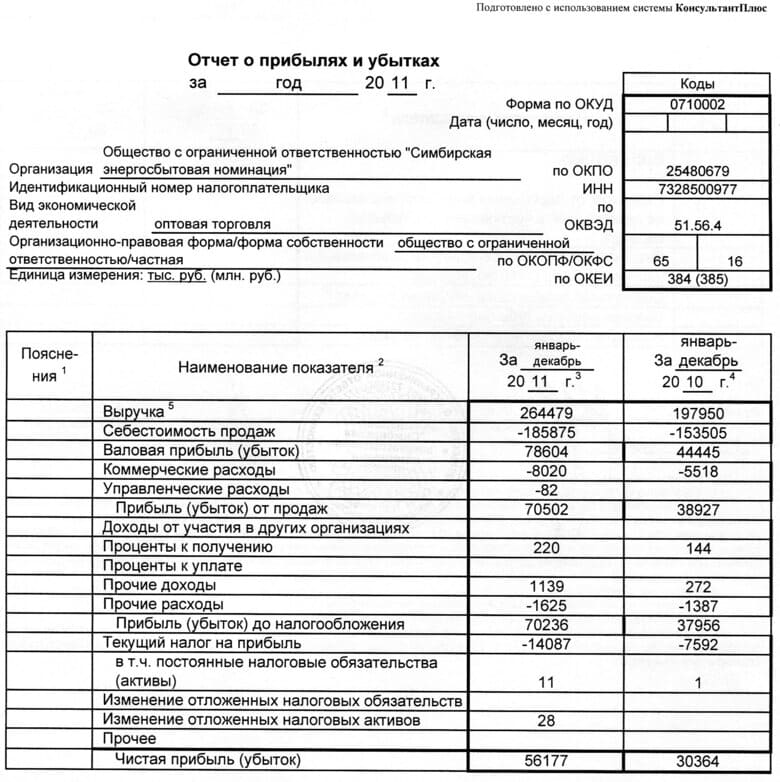

В соответствие с классификацией затрат по видам бухгалтерия организации формирует отчеты по прибылям и убыткам, определяемым, как разница между выручкой от продажи товара и величиной себестоимости. В связи с этим дальнейшую классификацию затрат представляют по разделам, чтобы:

- рассчитать себестоимость единицы продукции;

- планировать деятельность предприятия, готовить управленческие решения;

- контролировать и регулировать деятельность.

При расчете себестоимости расходы делят на имеющие к ней отношение и те, которые здесь не учитываются. В первую группу входят данные о стоимости производства незавершенного типа (на начало отчетного периода) и затраты, непосредственно относящиеся к изготовлению продукта.

Читайте также: Способы увеличения продаж

Во вторую включают данные о стоимости производственного процесса в конце отчетного времени, определенное количество ресурсов, которые будут израсходованы позднее и затраты, имеющие косвенное отношение к производству.

Для отнесения к той или другой группе при расчетах по ПБУ 10/99 приняты следующие классы затрат:

- материального характера, но без возвратных отходов;

- расходы организации на з/п работникам;

- на амортизацию оборудования;

- социального плана;

- затраты на командировки, услуги почты, Интернет и прочие.

Этой классификацией удобно пользоваться, проводя итоговые финансовые расчеты обычных видов деятельности за определенное время, а также, когда нужно проанализировать, насколько эффективно используются ресурсы.

В следующей группе расходы разнесены в соответствии с калькуляционными статьями, объединяющими расходы по их назначению. Это необходимо, чтобы рассчитать полную себестоимость (или её вариантов) продукции. Сюда входят:

- стоимость материалов;

- оплата комплектующих элементов и полуфабрикатов;

- сырьё;

- данные о возвратных (вычитаемых) отходах;

- стоимость энергии и топлива, необходимых для соблюдения всех технологий;

- оплата услуг, получаемых от компаний-партнеров;

- расходы на заработную плату работников, занятых на производстве;

- отчисления социального характера;

- потери от произведенного брака;

- хозяйственные расходы организации;

- затраты, относящиеся к реализации.

Если это необходимо для анализа деятельности предприятия, в бухгалтерии может быть принята собственная номенклатура издержек. Дополнительно расходы можно объединять по общим для них признакам:

- имеющие в составе комплекс затрат или состоящие из одного вида;

- производственного характера или не относящиеся к производству, их еще называют основными и накладными;

- по периодичности расходы считают разовыми или текущими;

- имеющими прямое отношение к себестоимости или косвенное;

- те, которые можно нормировать и без такой возможности;

- расходы непроизводительного типа или производительного (эффективные);

- по периодам: затраты минувших периодов, текущие, будущие.

Такой подробный анализ расходов помогает оценить, насколько эффективно используются ресурсы предприятия, определить слабые места и «дыры» и выработать мероприятия по снижению затрат.

Читайте также: Как увеличить оптовые продажи

Для принятия грамотных решений в управлении организацией требуются разные подходы к изучению трат. Итак, расходы ещё могут быть:

- явными и альтернативными;

- переменными, постоянными, полупеременными;

- невозвратными;

- учитываемыми, не учитываемыми.

Осуществляя регулирование и контроль за расходами, нужно принимать во внимание их разделение на группы: первые, которые регулируются работниками конкретного управляющего звена; вторые, которые не могут регулироваться по распоряжению работника (как правило, низового управленческого уровня). Регулирование может выполняться в соответствии:

- со сметой;

- плановыми показателями;

- нормативами.

Данные, полученные в результате анализа затрат и расходов организации, ложатся в основу планов управления, которые принимаются руководителями разного уровня.

На предприятиях, имеющих несколько подразделений, необходимо проводить детальный анализ расходов для каждого из них. Это даст возможность выявить конкретные базовые показатели загрузки на каждом участке и определить отношение расходов к выработке.

Применение различных способов классификации расходов улучшает качество управления предприятием, благодаря возможности оценить эффективность деятельности с разных сторон.

Расходы организации в бухгалтерском учете

Согласно указаниям ПБУ 10/99, относящимся к технологиям бухгалтерского учета на предприятиях, определены правила отражения в отчетных документах показателей прибыли и убытков любого типа.

Читайте также: Этапы воронки продаж

В отчетах по прибыли (одинаково со знаком плюс или минус) денежные расходы организации отражаются в соответствии с классификацией по разным вариантам себестоимости: относящиеся к производству продукции, продаже товаров или услуг, коммерческие, управленческие или другие виды.

Для любого вида дохода, полученного в отчетном году и составляющего больше пяти процентов от общей величины доходов, в отчет проставляется процент затрат в соответствии с каждым видом.

В отчетах не приводится информация об иных тратах, соответствующих доходам, так как на это нет указания в правилах бухучета или эти цифры никак не могут характеризовать экономическое состояние предприятия.

В отчетах бухгалтерии также отражают информацию, касающуюся трат:

- которые не учитывались в расчетах себестоимости любого вида продукции, реализованного за отчетный период;

- стандартных для обычного функционирования компании;

- необходимых для вывод в резервный фонд, их также называют оценочными или предстоящими.

Для прочих расходов организации (предприятия), не относящихся к учету прибыли в отчетный период, существует обособленный раздел в отчетных документах.

Признать затраты в бухгалтерском учете можно, выполнив некоторые условия:

- если расходы произведены вследствие определенного соглашения и не противоречат законам и нормативным актам;

- величину расходов можно определить;

- расходная операция привела в итоге к снижению доходов компании.

Если имевшие место траты организации не отвечают любому из перечисленных требований, то в бухучете признается дебиторская задолженность, а не расходы.

Читайте также: Потенциальные заказчики

Чтобы признать расходы, их нужно отнести к тому учетному промежутку времени, когда они были выполнены. При этом не учитывается реальный срок перевода денежной суммы.

9 видов расходов организации, которые можно снизить

Деятельность любого предприятия осуществляется с применением собственной системы затрат. При этом любую статью расходов можно оптимизировать без ущерба для функционирования предприятия, к тому же это поможет повысить эффективность работы.

Однако перед началом оптимизации и сокращения расходной части бюджета, нужно внимательно рассмотреть каждый вид расходов.

- Расходы предприятия на фонд оплаты труда

Любая организация имеет штат наемных сотрудников, которые трудятся за определенную заработную плату. Законодательством РФ определено, что у работодателя есть право определять размер оплаты труда, применять надбавки и штрафные санкции.

При этом работодатель и работник извещены о минимальном уровне оплаты труда, ниже которого зарплата опускаться не должна.

Грамотная оптимизация этой расходной статьи может включать следующие шаги:

- сокращение штата работников;

- использование такой услуги, как аутсорсинг;

- перевод сотрудников на неполный рабочий день;

- использование работы по совместительству;

- сокращение количества управленцев;

- модернизация производства, установка автоматизированных систем.

Любое из этих мероприятий будет считаться эффективным, если после его внедрения предприятие не снижает показатели прибыли. К сожалению, даже два низкоквалифицированных и малооплачиваемых работника не смогут заменить настоящего мастера своего дела, особенно это касается работы на производстве. Снижение качества выпускаемых изделий сразу оттолкнет постоянных клиентов.

Поэтому, играя с цифрами, не забывайте о людях, что у вас работают.

- Расходы на поставки сырьевых ресурсов

Расходы на покупку сырья и материалов составляют довольно большую сумму с учетом девальвации рубля и использованием дорогостоящего импорта. Однако с этой статьей расходов можно поработать и найти способы снижения затрат:

- пересмотреть имеющиеся соглашения или поискать новых поставщиков;

- выйти на производителей материалов;

- предложить другим компаниям проведение совместных оптовых закупок сырья с целью получения лучших условий;

- применять новые технологии, позволяющие работать с другими материалами;

- расширять возможности собственного производства, чтобы изготавливать некоторые комплектующие и запчасти своими силами;

- искать более дешевые аналоги;

- проводить импортозамещения.

Читайте также: Наставничество в бизнесе

Все ваши действия по снижению затрат должны быть продуманными и разумными, чтобы не произошло снижение качества выпускаемой продукции. Если ваша фабрика шьет высококлассное постельное белье, то не стоит закупать вместо поплина дешевый ситец, лучше немного поработать над снижением стоимости упаковки.

- Расходы на перевозку сырья, оборудования, материалов и готовой продукции

На оплату транспортных расходов предприятия часто выделяют предельно большие деньги. Это происходит потому, что сырьевые ресурсы приходится закупать в других регионах и даже за рубежом, везти по морю или самолетами. Готовую продукцию также необходимо отправлять в самые разные уголки России и мира. Отделы логистики призваны решить эти задачи, чтобы, объединяясь с другими компаниями, минимизировать затраты на транспортировку своих грузов.

Кроме того, нужно следить за изменениями рынка, чтобы находить более выгодные варианты сотрудничества в плане закупки сырья и материальных ресурсов.

- Расходы на проведение рекламных кампаний

Покупатели быстрее обратят внимание на продукцию компании, если им красиво преподнести информацию о его ценности. Поэтому производители вынуждены обращаться к специалистам по рекламе и вкладывать внушительные суммы денег. Однако затраты можно уменьшить, если рассмотреть подробно каждый пункт:

- размер бюджета часто превышает необходимую сумму и его можно сократить без снижения эффективности рекламы;

- молодые креативные рекламщики способны утереть нос маститым и известным гуру рекламы, поэтому стоит обратить внимание на студентов, начинающих специалистов, готовых работать за меньшую оплату;

- нужно постоянно анализировать и тестировать проводимые рекламные акции, считать прибыль от конкретных шагов, отказываться от неэффективных и расширять те, которые привели новых клиентов;

- предложить бартерный обмен, если специалистов рекламной индустрии может интересовать ваша продукция или услуги.

Следует помнить, что целью рекламы является расширение объемов продаж, привлечение интереса к компании, рост популярности среди потребителей. Поэтому рекламный продукт должен быть высокого качества.

Резкое снижение рекламных расходов организации может сократить доходы и прибыль, что явно нежелательно. Поэтому мы всегда за рациональный и взвешенный подход.

- Расходы на поддержку крупных клиентов

Каждый производитель заинтересован в крупных клиентах, которые обеспечивают определенную стабильность работы и улучшают репутацию фирмы. Им предоставляются хорошие скидки, делаются подарки, проводятся акции. Все эти меры подразумевают затраты, влияющие на конечную прибыль.

Читайте также: Методология Agile

В каждом случае нужно подходить индивидуально и обсуждать с клиентом условия сотрудничества. Возможно, нет никакого смысла в отправке дорогих СМС, или вы можете сэкономить на рассылках электронных писем. Подходите к решениям осознанно и не спеша, чтобы из-за необдуманных действий не разорвать отношения с постоянными клиентами.

- Расходы на аренду и обслуживание помещений

Для нормального функционирования предприятия необходимы площади, на которых размещаются станки и оборудование, всевозможная техника, мебель и шкафы, включая и стол руководителя. Компания может занимать одну комнату или несколько гектаров с размещенными на них цехами и зданиями.

Соответственно за имеющиеся в распоряжении площади необходимо оплачивать арендные платежи, налоги на собственность и выделять суммы на поддержание их в порядке. Воспользуйтесь приведенными рекомендациями для снижения этих расходов:

- пересмотрите, если можно, условия договора на аренду с целью снизить нагрузку на бюджет;

- промониторьте рынок недвижимости в поиске более выгодного предложения;

- если есть возможность, сдайте лишнюю площадь субарендаторам;

- предложите выкупить арендованные площади в случае целесообразности.

Владельцы собственности должны следить за расходами на содержание, пересматривать и анализировать сметы ремонтов, чтобы сократить материальные расходы организации. Что касается уборки, то дешевле нанять сотрудника или оформить совместительство, чем обращаться в клининговые компании.

Читайте также: Удаленные сотрудники

- Расходы на оплату коммунальных платежей

Работающее предприятие не может обойтись без использование природных ресурсов, за которые приходится платить немалые деньги с учетом специальных производственных тарифов. Но здесь тоже есть возможности для снижения этой расходной статьи:

- установите жесткий контроль с целью экономии электричества, газа, воды и других ресурсов;

- замените старое оборудование на энергосберегающее, применяйте новые технологии;

- оплачивайте услуги с помощью векселей.

- Расходы на обслуживание и ремонт оборудования

Эффективность производства зависит от многих факторов, в том числе от простоев оборудования. Поэтому необходимо своевременно проводить работы по обслуживанию и ремонту. Высокотехнологичные станки обычно обслуживаются специальными компаниями, работа которых стоит дорого. Что можно сделать, чтобы снизить расходы организации, а заодно и себестоимость продукции:

- перенести текущий ремонт оборудования на более удобные сроки;

- отказаться от подрядных работ, найти специалистов по ремонту в своем коллективе;

- пересмотреть условия договора с подрядной организацией в сторону снижения оплаты;

- найти более выгодные предложения среди сервисных компаний-конкурентов.

Применение этих вариантов может существенно сократить затраты на ремонтные работы.

Но следует иметь в виду, что обслуживание высокотехнологичного оборудования надежнее поручить профессионалам, так как создать собственную сервисную службу и нанять классных специалистов может обойтись еще дороже.

- Прочие расходы

К прочим расходам организации можно отнести широкий спектр затрат, причем в каждой компании будут свои нюансы. Например, на крупных многопрофильных предприятиях, финансы могут направляться на:

- научную и конструкторскую сферу;

- разработку новых видов продукции, чтобы пополнить ассортимент;

- анализ рынков с целю поиска новых каналов сбыта;

- проведение тренингов для персонала, содержание учебных классов и прочее.

Читайте также: Внедрение KPI

Иногда дополнительные расходы можно сократить совсем, если это не повлечет снижение продаж. Но всегда следует смотреть не только под ноги, а еще на долговременную перспективу, чтобы, сокращая расходы, не нанести ущерб имиджу организации и не разрушить крепкие связи с партнерами и клиентами.

9 распространенных ошибок в сокращении расходов организации

Главным управленческим принципом нужно сделать сокращение неэффективных расходов и перенаправление средств на те сферы, которые помогут развивать ваше дело.

Сегодня в стране повсеместно ужесточается учет доходов и расходов организаций с целью сократить вторые. Но управляющее звено не всегда справляется с задачами и допускает серьезные промахи. Как итог − снижаются показатели прибыли предприятия. Итак, какие это ошибки:

- Ждать, когда клюнет жареный петух

Очень серьезная ошибка – упиваться сегодняшним успехом. Часто встречается ситуация, когда вдохновленный ростом продаж предприниматель забывает о контроле за расходами, ему кажется, что деньги будут всегда, и больше не нужно экономить. В хорошие времена покупаются роскошные вещи, недвижимость и авто, устраиваются шикарные вечеринки. А когда наступает кризис, приходится резко затягивать пояса, чтобы продержаться на плаву.

Если компания не занимается постоянной оптимизацией расходов, то снижения чистого дохода не избежать. Главное − вовремя устранять неоправданные затраты, даже если они совсем небольшие. И тогда кризис не застанет вас врасплох.

- Делать как все, не всегда полезно

Неуверенность в своих решениях может привести к тому, что действия других оказывают сильное влияние. Все сокращают расходы, значит и нам надо. Все же не могут ошибаться. Но здесь нужно ориентироваться на свое понимание, положение дел в компании и… интуицию. Если в вашей бухгалтерии полный порядок, расходы оптимально распределены, свободные финансы инвестируются в новые направления, то не нужно сразу отступать от своих планов, оглядываясь на других. Иначе вы получите не тот результат, на который рассчитывали.

Читайте также: Обучение генерального директора

- Отсрочки по платежам не уменьшат сумму расходов

Если у вас есть обязательства, то платить придется. И лучше производить все платежи по графику или в соответствии с договором. Суммы ведь вряд ли получится уменьшить. Скорее наоборот, если вы не платите вовремя, то потом придется перечислять пени или штрафы. А задерживая оплату за поставленную продукцию, можно потерять надежных поставщиков.

- Может, не будем торопиться с решением?

Подчас менеджеры совсем не спешат принимать решение, касающиеся оплаты или закупок. Делается это намеренно, чтобы в текущих отчетах были более низкие цифры расходов. Но такая кажущаяся привлекательность может обернуться большим провалом. Несвоевременные оплаты вызывают чувство тревоги и неуверенность у персонала, поэтому сразу падает производительность труда – это раз. Задержка по платежам приводит к увеличению убытков – это два. И третье – медлительность управляющего звена в отношении новых договоров снижает эффективность всей компании.

- Нормы снижения расходов

По авторитетному мнению Питера Друкера, американского ученого и экономиста, высказанному полвека назад, − решение сократить на одинаковый процент все статьи расходов способно погубить бизнес. Но некоторые наши горе-бизнесмены продолжают это делать, снижая все расходы по одинаковым нормативам.

Такие действия заведомо неэффективны. Мы уже говорили о классификации издержек согласно их функциям: на зарплаты персоналу, на перевозки, закупки, рекламу, оплату налогов. Влияние расходов абсолютно различно, поэтому статьи надо сокращать, рассматривая каждую отдельно.

- Отказ от инвестиций

Казалось бы, это решение самое правильное, ведь оно позволяет убрать новые траты, на трогая основные общие расходы организации. Однако тем самым, вы отказываете себе в развитии, ведь инвестирование предполагает усовершенствование бизнеса и игру на опережение конкурентов. А нет инвестиций – нет и роста. Это утверждение является аксиомой и не требует доказательств.

Читайте также: Как преодолеть застенчивость

- Урезать рекламный бюджет

Вложения в рекламу тоже часто первыми ставятся жертвой необдуманных решений о сокращении расходов. В чем цель рекламы, не забыли? Расширять свое влияние на рынке, удерживать имеющиеся позиции. Затраты на рекламную компанию нужно контролировать, не выпуская из вида действия ближайших соперников. Если вы снижаете расходы во время спада покупательской активности, то можете позволить другим компаниям, которые продолжают себя рекламировать, занять ваше место на рынке.

Рекламные траты стоят на одном уровне значимости с инвестициями, которые принесут свои плоды в будущем. Эту статью можно оптимизировать, но не грубыми методами, а очень тонко.

- Сотрудникам придется затянуть пояса

Это означает, что сократят не работников, а их заработную плату.

С одной стороны, такой шаг может казаться более разумным и компромиссным: сотрудникам не придется искать новую работу, а собственные расходы они как-нибудь уменьшат. Но в результате вместо одного недовольного, которого сократили пусть и с компенсацией, у вас будут два. Ведь теперь им будет труднее оплачивать свои семейные платежи, ипотеку, кредиты, планировать отдых и т. д. Мотивация и продуктивность пойдут на спад. Кроме того, вам не удастся урезать расходы на офис, канцелярские товары, энергоресурсы.

- А кто за это ответит?

В основном, задачей снижения расходов занимается финансовый отдел. Бывает, что эти специалисты хорошо разбираются в цифрах, но их интересы идут вразрез со стратегическими и тактическими планами других звеньев предприятия.

Чтобы не возникало ошибок, в компании должны согласовываться вопросы финансирования разных подразделений. Доверяя все решения одному финансовому директору, можно в итоге лишиться рекламного бюджета, потерять поставщиков из-за задержек оплат и все прочее, о чем мы уже говорили выше. Плюс еще он запросто может все статьи расходов урезать на одинаковый процент. Такие меры могут подкосить самое крепкое предприятие.

Читайте также: Эффективный тайм менеджмент

Расходы организации – это та область деятельности, которую всегда нужно держать под пристальным вниманием. Оптимизировать, сокращать, перенаправлять денежные потоки – все эти меры не должны причинять вред имиджу компании, нарушать имеющиеся договоренности, снижать эффективность работы. Прежде чем что-то сделать, нужно тщательно проанализировать, исследовать вопрос с разных сторон, думая на перспективу. Тогда ваша экономическая стратегия быстро принесет положительный результат.